林芝市消防救援支队2023年度部门决算

2024年10月8日

目录

第一部分林芝市消防救援支队概况

一、部门职责

二、部门预算单位构成

第二部分2023年度部门决算表(见附表)

第三部分2023年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、地方财政拨款收入支出决算总体情况说明

五、一般公共预算地方财政拨款支出决算情况说明

六、一般公共预算地方财政拨款基本支出决算情况说明

七、一般公共预算地方财政拨款“三公”经费支出决算情况说明

八、机关运行经费支出说明

九、政府采购支出说明

十、国有资产占用情况说明

十一、预算绩效情况说明

第四部分名词解释

一、主要职能

林芝市消防救援支队在西藏自治区消防救援总队、和林芝市党委、政府的领导下,担负防范化解重大安全风险、应对处置各类灾害事故的重要职责,主要有以下工作任务:(1)承担城乡综合性消防救援工作,负责指挥调度相关灾害事故救援行动,重要会议、大型活动消防安全保卫工作;(2)承担火灾预防、消防监督执法以及火灾事故调查处理相关工作,依法行使消防安全综合监管职能,推动落实消防安全责任制;(3)参与拟订消防专项规划,参与起草地方性消防法规、规章草案并监督实施;(4)负责消防救援队伍综合性消防救援预案编制、战术研究和执勤备战、训练演练等工作;(5)负责消防救援信息化和应急通信建设,承担综合性消防救援行动应急通信保障工作;(6)负责消防安全宣传教育,组织指导社会消防力量建设;(7)负责消防应急救援专业队伍规划、建设与调度指挥,参与组织协调动员各类社会救援力量参加救援任务;(8)负责消防救援队伍建设与管理;(9)完成西藏自治区消防救援总队和林芝市党委、政府交办的相关任务。

二、部门预算单位构成

从预算单位构成看,林芝市消防救援支队预算单位包括:林芝市消防救援支队本级,下辖各区(县)消防救援大队。林芝市消防救援支队为中央财政三级预算单位,2023年下辖预算单位8个,其中:四级预算单位8个。纳入林芝市消防救援支队2023年部门预算编制范围的四级预算单位为:林芝市消防救援支队本级、巴宜区消防救援大队、工布江达县消防救援大队、波密县消防救援大队、米林市消防救援大队、朗县消防救援大队、察隅县消防救援大队、墨脱县消防救援大队。

序号

四级预算单位名称

1

林芝市消防救援支队本级

2

巴宜区消防救援大队

3

工布江达县消防救援大队

4

波密县消防救援大队

5

米林市消防救援大队

6

朗县消防救援大队

7

察隅县消防救援大队

8

墨脱县消防救援大队

一、收入支出决算总体情况说明

2023年收入5,374.86万元,2023年收入比2022年(3683.8万元)增长1,691.06万元,增长幅度45.91%,主要是本年增加十四五项目经费2,082.11万元。2023年预算总支出5,374.86万元,其中年初结转结余为93.4万元。

二、收入决算情况说明

2023年度收入合计5,281.46万元,年初结转结余93.4万元,其中:地方财政拨款收入5,374.86万元,占100%。

三、支出决算情况说明

2023年度支出合计5,374.86万元,其中:项目支出5,374.86万元,占100%。

四、地方财政拨款收入支出决算总体情况说明

地方财政拨款收入中,消防应急救援项目(2240204)的2023年较去年地方财政拨款支出增加1,691.06万元。

五、一般公共预算地方财政拨款支出决算情况说明

(一)地方财政拨款支出决算总体情况。

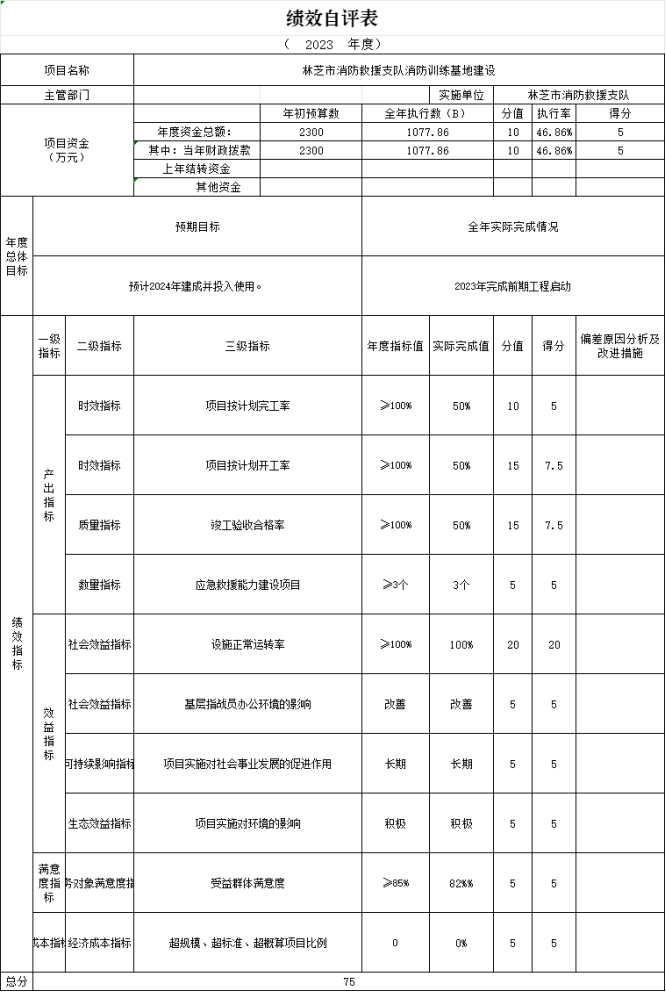

2023年度地方财政拨款支出5,374.86万元,占本年支出合计的100%,与2022年度相比,地方财政拨款支出增加1,691.06元,增长45.91%,增加的主要原因是本年新增十四五项目三个,分别是林芝市消防救援支队消防训练基地建设、林芝市消防救援支队特勤第二消防站建设、林芝市消防救援支队战勤保障基地建设。

(二)地方财政拨款支出决算结构情况

2023年度地方财政拨款支出5,374.86万元,主要用于以下方面:卫生健康支出29.83万元,占比0.55%;灾害防治及应急管理支出5,345.03万元,占99.45%。

(三)地方财政拨款支出决算具体情况

2023年度地方财政拨款支出预算收入为5,374.86万元,支出

决算为5,374.86万元。其中:

1.卫生健康支出。预算收入为29.83万元,支出决算为29.83万元,完成预算的100%。

2.灾害防治及应急管理支出。年初预算为5,345.03万元,支出决算为5,345.03万元,完成年初预算的100%。

六、一般公共预算地方财政拨款基本支出决算情况说明

我单位为中直预算单位,由于我单位的特殊性,地方财政保障的相关人员和公用经费均在一般公共预算地方财政项目中体现。

七、地方财政拨款“三公”经费支出决算情况说明

(一)“三公”经费地方财政拨款支出决算总体情况说明

2023年度“三公”经费均有中财有中财财政公用经费进行保障,未能体现在地方财政拨款中。

(二)“三公”经费地方财政拨款支出决算具体情况说明

1.因公出国(境)费预算为0万元,支出决算为0万元。

2.公务用车购置及运行费预算为0万元,支出决算为0万元,完成预算的0%。其中:公务用车运行支出决算为0万元。

3.公务接待费预算为0万元,支出决算为0万元,。

八、机关运行经费支出说明

林芝市消防救援支队2023年度机关运行经费支出0万元,比2022年增长0万元,增长率为0%。

九、政府采购支出说明

说明本部门(单位)政府采购货物、工程、服务的总体情况。

2023年政府采购总额为0元,其中:政府采购货物1,735.17元,政府采购工程支出5,500.00万元。

十、国有资产占用情况说明

截至2023年12月31日,林芝市消防救援支队共有车辆158辆,其中:应急保障用车15辆、执法执勤用车25辆、特种专业技术用车118辆;单价100万元以上设备2台(套)。

十、预算绩效情况说明

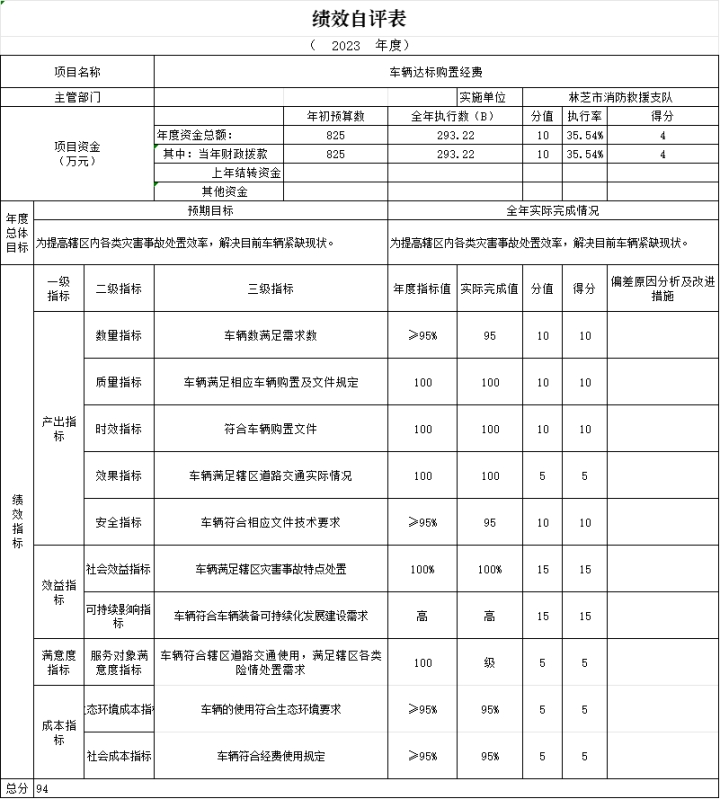

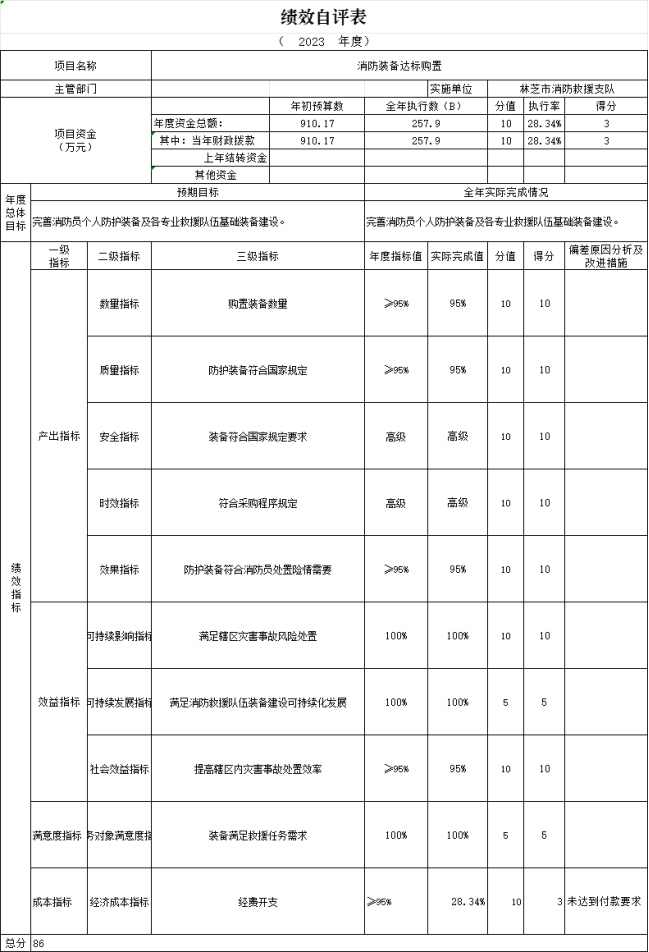

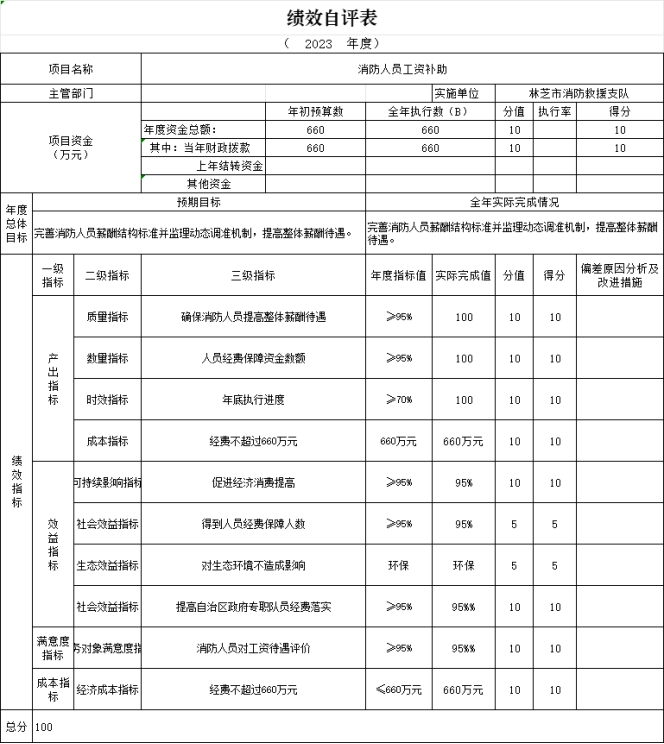

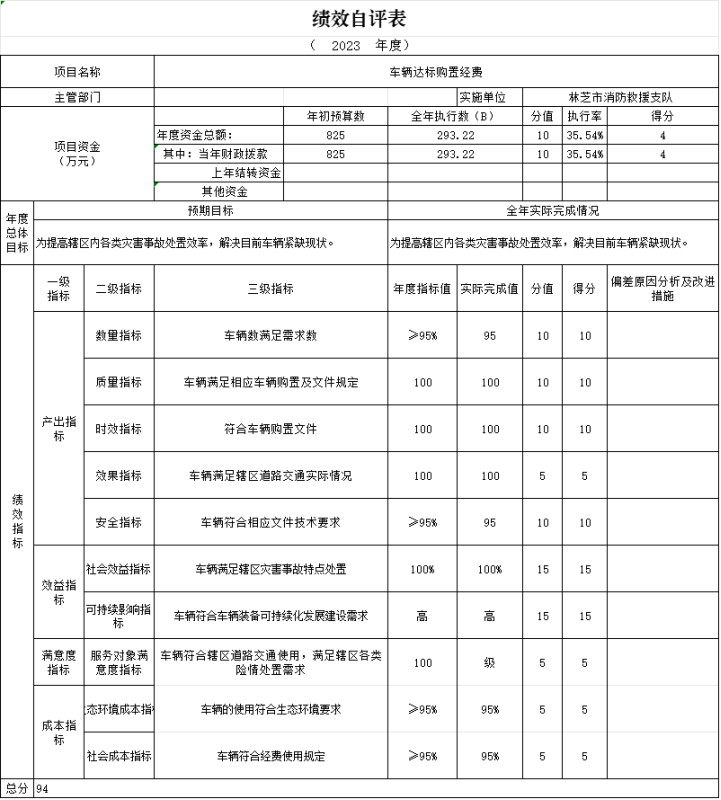

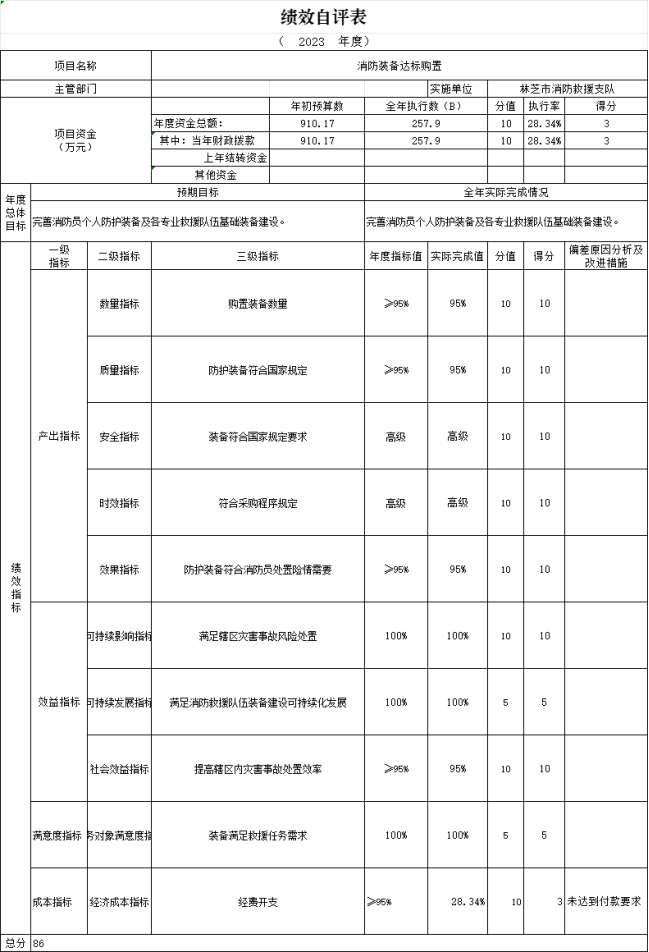

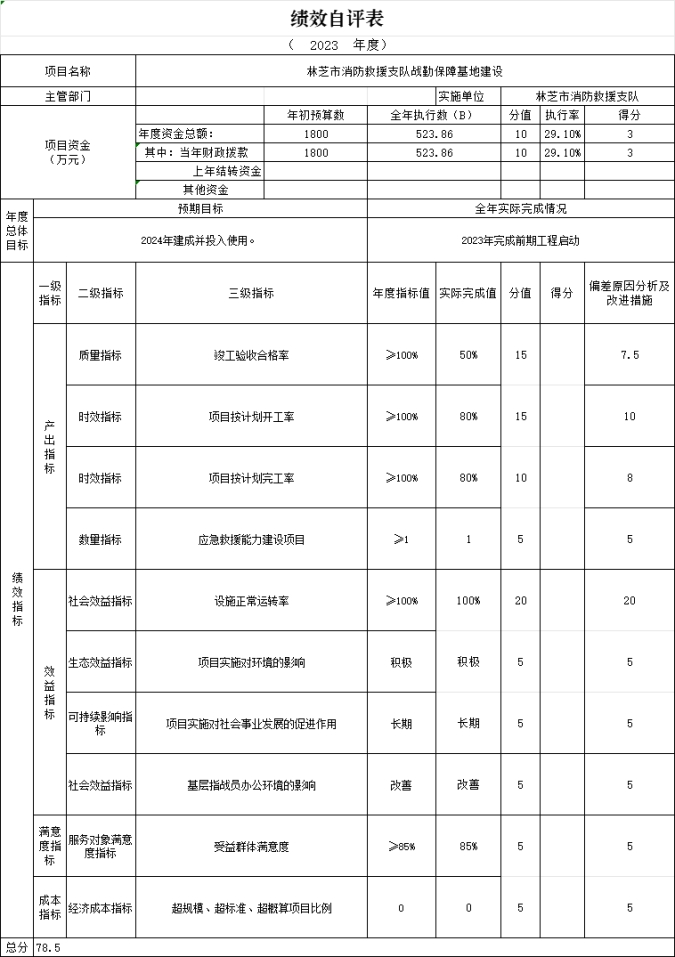

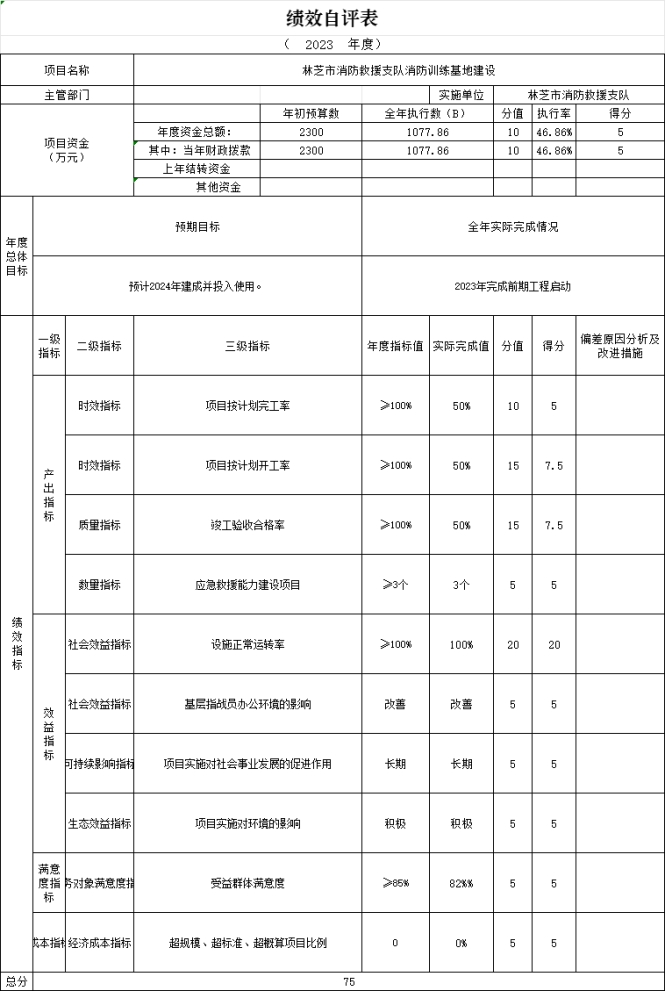

按照财政部《项目支出绩效评价管理办法》(财预〔2020〕10号)有关规定,依据“谁支出、谁自评、谁负责”的原则,由财务部门组织具体负责项目支出的业务处室具体实施,围绕项目总体绩效目标、各项绩效指标完成情况以及预算执行情况,按照产出指标、效益指标、满意度指标、成本指标,采取定量与定性评价相结合的比较法,逐一开展绩效自评工作,并对指标偏差情况进行逐一说明。2023年度批复支队项目支出6个,涉及资金3,293.23万元,其中:一般公共预算项目支出3,293.23万元。

一、一般公共预算地方拨款收入:指地方财政拨付的资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

三、其他收入:指除上述“一般公共预算拨款收入”“事业收入”以外的收入。国家消防救援局的其他收入主要是地方政府财政部门拨付的经费。

四、年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

五、教育支出(类)进修及培训(款)培训支出(项):反映各部门安排的用于培训的支出。

六、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

七、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

八、卫生健康(类)行政事业单位医疗(款)行政单位医疗(项):反映财政部门安排的行政单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

九、卫生健康(类)行政事业单位医疗(款)公务员医疗补助(项):反映财政部门安排的公务员医疗补助经费。

十、卫生健康(类)行政事业单位医疗(款)其他行政事业单位医疗支出(项):反映国家综合性消防救援队伍在医疗经费之外保障的医疗费支出。

十一、城乡社区支出(类)其他城乡社区支出(款)其他城乡社区支出(项):反映政府投资用于城乡社区方面的支出。

十二、住房保障(类)住房改革支出(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

十三、住房保障支出(类)住房改革支出(款)提租补贴(项):反映按房改政策规定的标准,行政事业单位向职工(含离退休人员)发放的租金补贴。

十四、住房保障(类)住房改革支出(款)购房补贴(项):反映按房改政策规定,行政事业单位向符合条件职工(含离退休人员)发放的用于购买住房的补贴。

十五、粮油物资储备支出(类)重要商品储备(款)应急物资储备(项):反映用于救灾物资、防汛抗旱物资等应急物资储备的支出。国家综合性消防救援队伍主要用于补充执行灭火救援、抗洪抢险、地震救援等任务的物资储备支出。

十六、灾害防治及应急管理支出(类)消防救援事务(款)行政运行(项):反映行政单位的基本支出。国家综合性消防救援队伍用于保障机构正常运行、开展日常工作的基本支出。

十七、灾害防治及应急管理支出(类)消防救援事务(款)消防应急救援(项):反映国家综合性消防救援队伍装备购置、基础设施及运行维护等方面的支出。

十八、灾害防治及应急管理支出(类)消防救援事务(款)其他消防救援事务支出(项):反映国家综合性消防救援队伍的财政机动费支出。

十九、灾害防治及应急管理支出(类)自然灾害救援及恢复重建支出(款)自然灾害救灾补助(项):反映用于应对重大自然灾害应急救援和受灾群众救助的支出。

二十、年末结转和结余:指单位按有关规定结转到下年度继续使用的资金,或项目已完成等产生的结余资金。

二十一、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

二十二、项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

二十三、“三公”经费:纳入中央财政预决算管理的“三公”经费,指中央部门用地方财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税)及燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

二十四、机关运行经费:为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

林芝市消防救援支队2023年度部门决算

2024年10月8日

目录

第一部分林芝市消防救援支队概况

一、部门职责

二、部门预算单位构成

第二部分2023年度部门决算表(见附表)

第三部分2023年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、地方财政拨款收入支出决算总体情况说明

五、一般公共预算地方财政拨款支出决算情况说明

六、一般公共预算地方财政拨款基本支出决算情况说明

七、一般公共预算地方财政拨款“三公”经费支出决算情况说明

八、机关运行经费支出说明

九、政府采购支出说明

十、国有资产占用情况说明

十一、预算绩效情况说明

第四部分名词解释

一、主要职能

林芝市消防救援支队在西藏自治区消防救援总队、和林芝市党委、政府的领导下,担负防范化解重大安全风险、应对处置各类灾害事故的重要职责,主要有以下工作任务:(1)承担城乡综合性消防救援工作,负责指挥调度相关灾害事故救援行动,重要会议、大型活动消防安全保卫工作;(2)承担火灾预防、消防监督执法以及火灾事故调查处理相关工作,依法行使消防安全综合监管职能,推动落实消防安全责任制;(3)参与拟订消防专项规划,参与起草地方性消防法规、规章草案并监督实施;(4)负责消防救援队伍综合性消防救援预案编制、战术研究和执勤备战、训练演练等工作;(5)负责消防救援信息化和应急通信建设,承担综合性消防救援行动应急通信保障工作;(6)负责消防安全宣传教育,组织指导社会消防力量建设;(7)负责消防应急救援专业队伍规划、建设与调度指挥,参与组织协调动员各类社会救援力量参加救援任务;(8)负责消防救援队伍建设与管理;(9)完成西藏自治区消防救援总队和林芝市党委、政府交办的相关任务。

二、部门预算单位构成

从预算单位构成看,林芝市消防救援支队预算单位包括:林芝市消防救援支队本级,下辖各区(县)消防救援大队。林芝市消防救援支队为中央财政三级预算单位,2023年下辖预算单位8个,其中:四级预算单位8个。纳入林芝市消防救援支队2023年部门预算编制范围的四级预算单位为:林芝市消防救援支队本级、巴宜区消防救援大队、工布江达县消防救援大队、波密县消防救援大队、米林市消防救援大队、朗县消防救援大队、察隅县消防救援大队、墨脱县消防救援大队。

序号

四级预算单位名称

1

林芝市消防救援支队本级

2

巴宜区消防救援大队

3

工布江达县消防救援大队

4

波密县消防救援大队

5

米林市消防救援大队

6

朗县消防救援大队

7

察隅县消防救援大队

8

墨脱县消防救援大队

一、收入支出决算总体情况说明

2023年收入5,374.86万元,2023年收入比2022年(3683.8万元)增长1,691.06万元,增长幅度45.91%,主要是本年增加十四五项目经费2,082.11万元。2023年预算总支出5,374.86万元,其中年初结转结余为93.4万元。

二、收入决算情况说明

2023年度收入合计5,281.46万元,年初结转结余93.4万元,其中:地方财政拨款收入5,374.86万元,占100%。

三、支出决算情况说明

2023年度支出合计5,374.86万元,其中:项目支出5,374.86万元,占100%。

四、地方财政拨款收入支出决算总体情况说明

地方财政拨款收入中,消防应急救援项目(2240204)的2023年较去年地方财政拨款支出增加1,691.06万元。

五、一般公共预算地方财政拨款支出决算情况说明

(一)地方财政拨款支出决算总体情况。

2023年度地方财政拨款支出5,374.86万元,占本年支出合计的100%,与2022年度相比,地方财政拨款支出增加1,691.06元,增长45.91%,增加的主要原因是本年新增十四五项目三个,分别是林芝市消防救援支队消防训练基地建设、林芝市消防救援支队特勤第二消防站建设、林芝市消防救援支队战勤保障基地建设。

(二)地方财政拨款支出决算结构情况

2023年度地方财政拨款支出5,374.86万元,主要用于以下方面:卫生健康支出29.83万元,占比0.55%;灾害防治及应急管理支出5,345.03万元,占99.45%。

(三)地方财政拨款支出决算具体情况

2023年度地方财政拨款支出预算收入为5,374.86万元,支出

决算为5,374.86万元。其中:

1.卫生健康支出。预算收入为29.83万元,支出决算为29.83万元,完成预算的100%。

2.灾害防治及应急管理支出。年初预算为5,345.03万元,支出决算为5,345.03万元,完成年初预算的100%。

六、一般公共预算地方财政拨款基本支出决算情况说明

我单位为中直预算单位,由于我单位的特殊性,地方财政保障的相关人员和公用经费均在一般公共预算地方财政项目中体现。

七、地方财政拨款“三公”经费支出决算情况说明

(一)“三公”经费地方财政拨款支出决算总体情况说明

2023年度“三公”经费均有中财有中财财政公用经费进行保障,未能体现在地方财政拨款中。

(二)“三公”经费地方财政拨款支出决算具体情况说明

1.因公出国(境)费预算为0万元,支出决算为0万元。

2.公务用车购置及运行费预算为0万元,支出决算为0万元,完成预算的0%。其中:公务用车运行支出决算为0万元。

3.公务接待费预算为0万元,支出决算为0万元,。

八、机关运行经费支出说明

林芝市消防救援支队2023年度机关运行经费支出0万元,比2022年增长0万元,增长率为0%。

九、政府采购支出说明

说明本部门(单位)政府采购货物、工程、服务的总体情况。

2023年政府采购总额为0元,其中:政府采购货物1,735.17元,政府采购工程支出5,500.00万元。

十、国有资产占用情况说明

截至2023年12月31日,林芝市消防救援支队共有车辆158辆,其中:应急保障用车15辆、执法执勤用车25辆、特种专业技术用车118辆;单价100万元以上设备2台(套)。

十、预算绩效情况说明

按照财政部《项目支出绩效评价管理办法》(财预〔2020〕10号)有关规定,依据“谁支出、谁自评、谁负责”的原则,由财务部门组织具体负责项目支出的业务处室具体实施,围绕项目总体绩效目标、各项绩效指标完成情况以及预算执行情况,按照产出指标、效益指标、满意度指标、成本指标,采取定量与定性评价相结合的比较法,逐一开展绩效自评工作,并对指标偏差情况进行逐一说明。2023年度批复支队项目支出6个,涉及资金3,293.23万元,其中:一般公共预算项目支出3,293.23万元。

一、一般公共预算地方拨款收入:指地方财政拨付的资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

三、其他收入:指除上述“一般公共预算拨款收入”“事业收入”以外的收入。国家消防救援局的其他收入主要是地方政府财政部门拨付的经费。

四、年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

五、教育支出(类)进修及培训(款)培训支出(项):反映各部门安排的用于培训的支出。

六、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

七、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

八、卫生健康(类)行政事业单位医疗(款)行政单位医疗(项):反映财政部门安排的行政单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

九、卫生健康(类)行政事业单位医疗(款)公务员医疗补助(项):反映财政部门安排的公务员医疗补助经费。

十、卫生健康(类)行政事业单位医疗(款)其他行政事业单位医疗支出(项):反映国家综合性消防救援队伍在医疗经费之外保障的医疗费支出。

十一、城乡社区支出(类)其他城乡社区支出(款)其他城乡社区支出(项):反映政府投资用于城乡社区方面的支出。

十二、住房保障(类)住房改革支出(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

十三、住房保障支出(类)住房改革支出(款)提租补贴(项):反映按房改政策规定的标准,行政事业单位向职工(含离退休人员)发放的租金补贴。

十四、住房保障(类)住房改革支出(款)购房补贴(项):反映按房改政策规定,行政事业单位向符合条件职工(含离退休人员)发放的用于购买住房的补贴。

十五、粮油物资储备支出(类)重要商品储备(款)应急物资储备(项):反映用于救灾物资、防汛抗旱物资等应急物资储备的支出。国家综合性消防救援队伍主要用于补充执行灭火救援、抗洪抢险、地震救援等任务的物资储备支出。

十六、灾害防治及应急管理支出(类)消防救援事务(款)行政运行(项):反映行政单位的基本支出。国家综合性消防救援队伍用于保障机构正常运行、开展日常工作的基本支出。

十七、灾害防治及应急管理支出(类)消防救援事务(款)消防应急救援(项):反映国家综合性消防救援队伍装备购置、基础设施及运行维护等方面的支出。

十八、灾害防治及应急管理支出(类)消防救援事务(款)其他消防救援事务支出(项):反映国家综合性消防救援队伍的财政机动费支出。

十九、灾害防治及应急管理支出(类)自然灾害救援及恢复重建支出(款)自然灾害救灾补助(项):反映用于应对重大自然灾害应急救援和受灾群众救助的支出。

二十、年末结转和结余:指单位按有关规定结转到下年度继续使用的资金,或项目已完成等产生的结余资金。

二十一、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

二十二、项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

二十三、“三公”经费:纳入中央财政预决算管理的“三公”经费,指中央部门用地方财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税)及燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

二十四、机关运行经费:为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。